Je ne sais pas si vous en aurez besoin, mais avoir quelques statistiques sur l’usage des mobiles et parfois bien appréciable étant donné que ce support tend à devenir très important. Voici donc deux présentations avec des informations quantitatives et qualitatives sur la téléphonie mobile.

Categorie : Réflexion Business

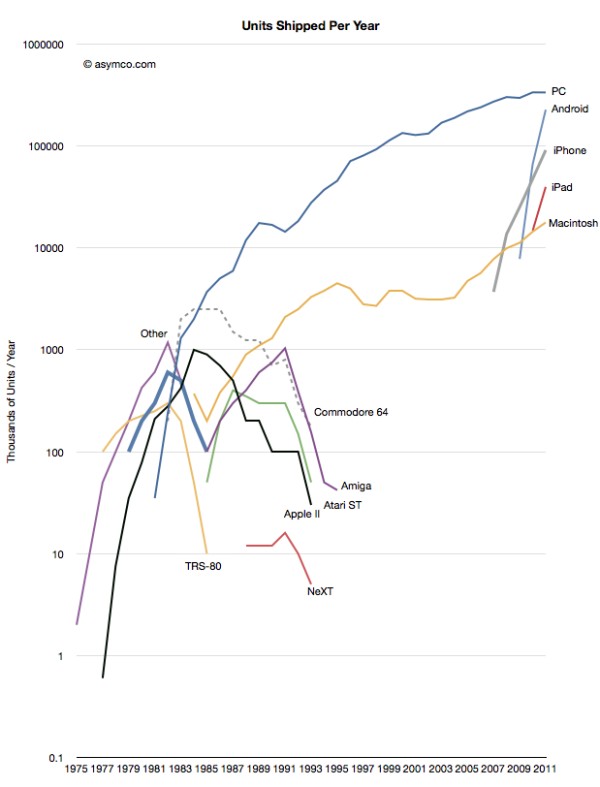

Evolution des ventes des ordinateurs depuis 1975

Voici un graphique très parlant qui présente très bien l’évolution de notre consommation des ordinateurs, l’arrivée des smartphones et des tablettes. Les courbes d’adoption n’ont rien à voir avec celles de la période d’évangélisation de l’informatique personnelle mais le prix des appareils et les usages y sont pour beaucoup évidement!

Source asymco

Est-ce le retour de la bulle internet, ou pas?

Voici un terme que l’on n’avait pas entendu ni vu depuis bien longtemps mais qui va redevenir à la mode très prochainement. Premièrement, l’introduction en bourse de Twitter a donné un premier signal fort avec une valorisation très importante et surtout basée sur un potentiel hypothétique de progression de la société. Je ne suis pas entrain d’écrire que Twitter est un mauvais cheval en bourse mais sa valorisation semble quelque peu surévaluée actuellement.

Hier nous apprenions que la société Snapchat avait refusée une proposition d’achat de Facebook à 3 milliards de dollars, principalement en cash de ce que j’ai pu en lire. Imaginez vous ce que représente 3 milliards de dollars? Surtout pour une société de moins de 60 personnes avec un chiffre d’affaires de l’ordre de 200.000$. Certes la société a normalement encore un peu de cash avec ses 73 millions de dollars de levées de fond mais quand même refuser cette offre d’achat est plutôt original! J’imagine que les plans des fondateurs et des ventures capitalists sont forcément une IPO à terme parce que là je ne vois pas d’autres acheteurs potentiels pour Snapchat surtout à un prix supérieur à 3 milliards…

Rappelez vous aussi, il y a quelques mois, Facebook achetait Instagram pour 1 milliard de dollars, une belle somme aussi pour une société qui ne faisait pas de chiffre d’affaires. Aujourd’hui avec le recul ce rachat ne me semble pas si bénéfique que cela pour Facebook d’autant qu’Instagram n’apporte pas les fonctionnalités que peuvent proposer un Snapchat ou encore un Whatsapp (positionnés plus sur la fonctionnalité de messagerie mais avec l’échange d’images).

Bref, tout cela pour dire que l’on observe quelques signes qui montrent bien que le marché s’emballe sur quelques dossiers mais pas d’inquiétude à avoir car la bulle c’est quand tout est vraiment surévalué et surestimé. Aujourd’hui il me semble que l’on donne un gros premium aux leaders mais que les suiveurs ne bénéficient pas encore de cette surévaluation. Donc au final pas de bulle mais un peu de spéculation!

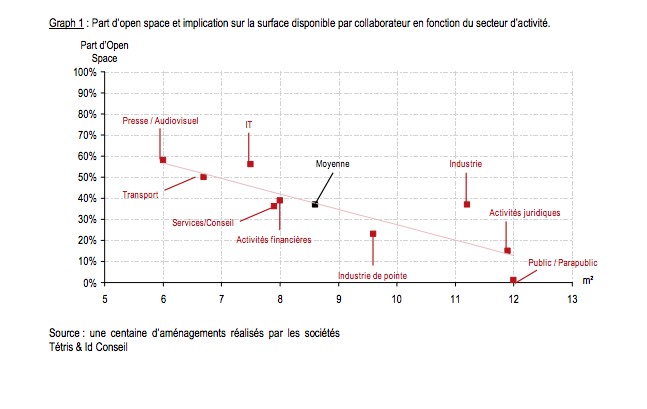

Graphique du jour : Répartition des open spaces en fonction du secteur d’activité

Voici le graphique du jour : répartition des open spaces en fonction des secteurs d’activité (source joneslanglasalle 2009). Prévisible comme constat mais représentatif des cultures d’entreprises.

Lancement réussi de Critéo au Nasdaq

Hier la société française (il faut le préciser) Critéo s’introduisait sur le Nasdaq. Le fait n’est pas si courant que cela et il fallait le souligner. Le prix de l’action avait été relevé à 31$ juste avant la cotation au vue des réservations. Rapidement l’action est montée à 42$ à l’ouverture et elle a fini la journée à un peu plus de 35$.

Une belle introduction!

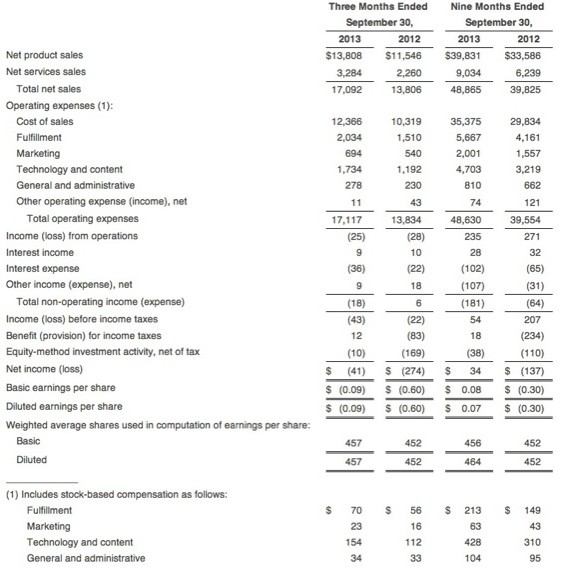

Amazon perd encore de l’argent mais le chiffre d’affaires est en forte hausse

Amazon est l’un des spécialistes du genre avec des pertes fréquentes lors de ces exercices comptables. ce trimestre est encore l’un de ceux qui auront couté à l’entreprise. Amazon vient d’annoncer les résultats financiers pour le trimestre et la perte est de 41 millions de dollars. Mais le chiffre d’affaires dépasse les objectifs avec 17 milliards de dollars…

Le chiffre d’affaires est donc à 24% au dessus des attentes du marché mais apparemment c’est au détriment de la marge. Par ailleurs, ce trimestre Amazon a lancé beaucoup de nouveaux produits (nouveau kindle, nouvelle tablette..), on peut imaginer que ces lancements sont des investissements lourds pour la société.

Amazon a toujours été dans la logique d’avoir de faibles marges pour développer son business, le jour où ils décideront de gagner de l’argent le business sera immense. D’ailleurs il y a quelques jours Amazon a relevé le pallier de la livraison gratuite de 25$ à 35$. On imagine que l’impact sur la rentabilité ne sera pas négligeable!

Plus d’information ici.

Apple propose maintenant son OS gratuitement et c’est très malin

Hier Apple a annoncé que la nouvelle mouture de leur système d’exploitation appelée « Mavericks » allait être gratuite pour tous les utilisateurs de macs. Cette annonce est importante car avec la gratuité, Apple va réduire la fragmentation de son écosystème et ainsi avoir comme à son habitude un parc de machines avec majoritairement un OS identique.

De plus, et c’est là que c’est très malin de la part d’Apple c’est qu’ils viennent perturber le modèle de Microsoft qui lui gagne de l’argent avec le logiciel alors qu’Apple en gagne avec le hardware et les applications. Ainsi l’utilisateur de Windows paie son système un peu moins de 200$ alors que chez Apple il est gratuit, chercher l’erreur. Il est vrai que la mise à jour récente de Windows 8.1 est proposée gratuitement pour ceux qui avaient déjà Windows 8 mais c’est là que s’arrête la gratuité chez Microsoft.

Par ailleurs, en plus de l’OS Apple propose maintenant iWork et iLife aussi gratuitement pour tous les achats de nouveaux macs, des logiciels permettant de remplacer très facilement Microsoft Office…

Apple est riche et se paie donc la défragmentation et le plaisir de prendre à revers Microsoft, une stratégie intéressante qui sera certainement payante sur le long terme.

Google dépasse ses objectifs trimestriels malgré une baisse du CPC

Google a annoncé hier des résultats records pour le troisième trimestre avec un chiffre d’affaires de 14,89 milliards de dollars, en croissance de 12% par rapport à la même période 2012. Voici les éléments intéressants de cette annonce.

- 68% du revenu provient des sites de Google, en croissance de 22% par rapport à 2012

- Le réseau de partenaires de Google représente 23% du CA, un montant stagne en valeur par rapport à 2012

- Autres revenus 9%

- La vente de liens sponsorisés « paid clicks » en croissance de plus de 26% par rapport au Q3 2012

- Le coût par click (CPC) est lui en baisse de 8%

- Le Net Cash pour le Q3 2013 est en croissance à 5,08 milliards (+1 milliards par rapport à 2012). Ceci produisant un free cash flow de 2,49 milliards de dollars!

- Motorola coûte encore pas mal à Google, sur les chiffres on ne voit pas encore la mise en vente du MotoX

Ce que je remarque c’est que la croissance de Google se fait sur ses propres supports et non pas sur le réseau de partenaires mais çà on commence à être habitué. La baisse du coût par clic est à mon sens problématique pour Google qui de ce fait doit augmenter le volume pour compenser cette baisse. Et les investisseurs ne sont pas hyper actif suite à cette annonce de résultat avec une légère baisse de l’action de plus d’1%, ceci malgré le côté exceptionnel des résultats…

Update : Finalement les investisseurs se sont réveillés et l’action a bondi à +12% pour dépasser les 1000$, impressionnant 38 milliards de dollars de valorisation en plus aujourd’hui!